12 juillet 2023

Bilans d'activité

Cliquez ici pour consulter notre dernier Panel Retail Int. pour l’Alliance du Commerce.

Panel Retail Int. pour l’Alliance du Commerce

Évolution du marché de l’habillement au 1er semestre 2023

UN PREMIER SEMESTRE 2023 MARQUÉ PAR UNE STAGNATION DE L’ACTIVITÉ ET UNE HAUSSE DES COÛTS ENTRAÎNANT UNE AUGMENTATION DES DÉFAILLANCES D’ENTREPRISE

À compter du 1er janvier 2023, le panel compare les performances des entreprises avec celles réalisées en 2022. Tous les chiffres du panel sont indiqués à périmètre constant. L’évolution du CA et de la fréquentation en magasin du jeudi 01/06/2023 au vendredi 30/06/2023 est comparée à la période du jeudi 02/06/2022 au vendredi 01/07/2022.

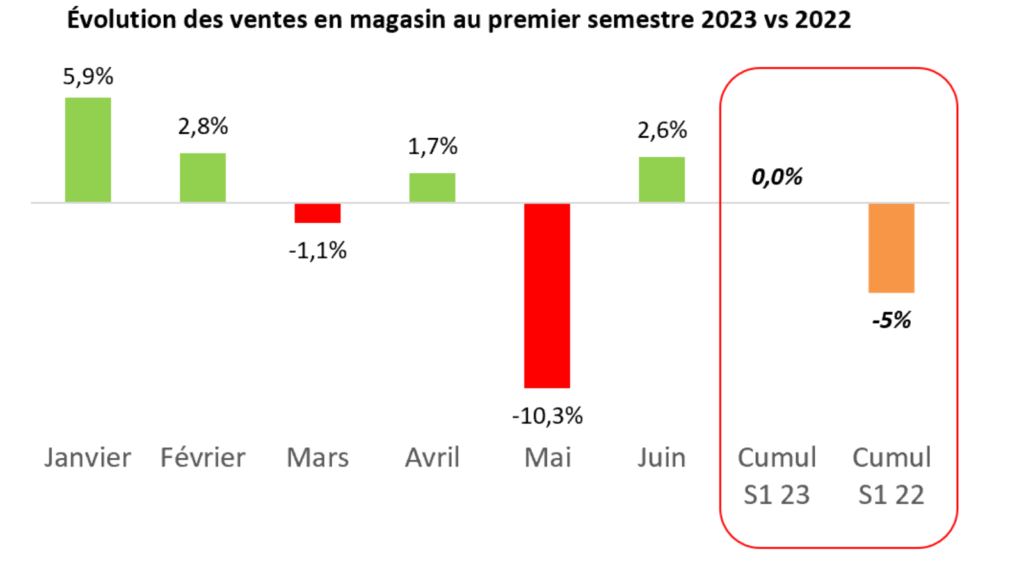

MAGASINS : UN CHIFFRE D’AFFAIRES QUI STAGNE, PORTÉ PAR LA HAUSSE DU PANIER

Les enseignes de l’habillement du Panel Retail Int. pour l’Alliance du Commerce ont enregistré sur l’ensemble du premier semestre 2023 une stagnation de leur chiffre d’affaires en magasin par rapport 2022.

Malgré les performances positives enregistrées durant les soldes d’hiver puis au début du printemps, les enseignes ont ensuite connu un ralentissement de l’activité sous l’effet des contraintes pesant sur le pouvoir d’achat des clients, d’une météo défavorable (en mai, notamment) et des décalages calendaires (soldes d’été plus tardifs d’une semaine en 2023 par rapport à 2022).

Par conséquent, l’activité en magasin reste à un niveau faible puisque le premier semestre 2022 avait enregistré une baisse d’activité de 5% par rapport à 2019.

UN SEMESTRE MARQUÉ PAR UN LÉGER RATTRAPAGE DES IMPLANTATIONS COMMERCIALES IMPACTÉES PAR LA CRISE SANITAIRE

UN SEMESTRE MARQUÉ PAR UN LÉGER RATTRAPAGE DES IMPLANTATIONS COMMERCIALES IMPACTÉES PAR LA CRISE SANITAIRE

Sur l’ensemble du premier semestre, les enseignes implantées dans les centres commerciaux de centre-ville et de périphérie enregistrent une croissance légèrement supérieure à la moyenne avec une évolution respective de +2% et +1% par rapport au premier semestre 2022.

Cette évolution est principalement le fait d’une reprise d’activité dans des zones qui avaient été davantage impactées, notamment en termes de fréquentation, durant la crise sanitaire1.

Les magasins implantés en centre-ville s’inscrivent dans la tendance générale du panel (0%), tandis que les points de vente situés dans des zones d’activité commerciales, retail park ou outlet continuent d’enregistrer un léger ralentissement (-1% au S1 2023 après -3% au S1 2022 comparé à 2019).

FRÉQUENTATION : BAISSE DE 3% DU TRAFIC EN MAGASIN

Sur l’ensemble du premier semestre, la fréquentation des magasins connaît une nouvelle baisse de

-3% par rapport à 2022.

UN PANIER MOYEN EN HAUSSE MAIS DES VOLUMES DE VENTE EN BAISSE

La baisse de fréquentation est compensée par une hausse du panier moyen de +5% porté principalement par l’évolution des prix sur le marché de la mode. Selon l’Insee, l’augmentation des prix est de +4,3% pour les produits manufacturés à fin juin 2023.

Par conséquent, étant donné la stagnation de l’activité au global, cela signifie que le volume des produits vendus est en nette baisse chez les enseignes du panel. Cette tendance confirme le constat plus largement établi par l’institut Kantar sur le marché de l’habillement d’une important chute des volumes : les volumes de produits achetés en 2023 sont revenus au niveau de ceux de 2013.

INTERNET : HAUSSE DE +2% DES VENTES EN LIGNE

Le Panel relève une légère hausse des ventes en ligne de +2% comparé au premier semestre 2022. Les ventes sont en hausse de 86% par rapport à 2019 et confirment donc l’adoption par les consommateurs du canal de vente digital.

UNE HAUSSE IMPORTANTE DES DÉFAILLANCES D’ENTREPRISE DU SECTEUR DE LA MODE

Le niveau très faible de l’activité combiné à la hausse des coûts et au poids accru de l’endettement a entraîné une augmentation importante des défaillances d’entreprise au sein du secteur de la mode. Depuis le 1er janvier 2023, plus de 2.600 emplois ont été supprimés au sein des enseignes de la mode (San Marina, Go Sport, André, Pimkie, Kookaï, Gap, etc.) et plus de 1.600 emplois sont menacés dans le cadre des procédures collectives en cours. Comme en témoigne les derniers chiffres publiés par la Banque de France au début du mois de juillet, le commerce est le premier secteur le plus impacté par ces défaillances devant le secteur de la construction et de l’hébergement-restauration. Le nombre des entreprises de taille intermédiaire et grandes entreprises en difficulté est également en forte hausse (+69% vs 2019).

Face à cette recrudescence des défaillances, il est urgent d’aider les enseignes à adapter le montant de leurs charges immobilières à la réalité de leur activité physique, d’allonger la période de remboursement des PGE et de soutenir leurs investissements dans la transformation digitale et environnementale (rénovation énergétique de magasins, etc.).

Le premier semestre 2023 enregistre une activité fortement impactée par le contexte économique global. L’inflation qui restreint le pouvoir d’achat des Français fragilise les enseignes, déjà frappées par l’augmentation de leurs coûts de production et d’exploitation.

L’accélération des défaillances d’entreprise depuis le début de l’année démontre la grande fragilité de nombreux établissements qui ne peuvent faire face à la hausse de leurs charges, notamment immobilières, et à un endettement massif.

Il est primordial de desserrer l’étau financier qui pèse sur les entreprises pour leur permettre d’accélérer leur transformation vers une mode plus durable et plus digital. C’est également essentiel pour permettre de sauvegarder des réseaux de magasins de proximité dans les territoires, déclare Yohann PETIOT, Directeur général de l’Alliance du Commerce.

1Les enseignes avaient enregistré une baisse de leur activité de-11% dans les centres commerciaux de centre-ville et de -11% dans les centres commerciaux de périphérie au premier semestre 2022 par rapport à 2019.

Présentation du Panel Retail Int. pour l’Alliance du Commerce

L’Alliance du Commerce et Retail Int. s’associent pour développer un panel d’enseignes représentatives sur le marché de l’habillement. Actuellement, le panel comporte plus de 60 enseignes d’habillement représentant plus de 10.000 magasins.

– Retrouvez le communiqué de presse en version PDF.

L’Alliance du Commerce rassemble l’Union du grand commerce de centre-ville, la Fédération des enseignes de l’habillement et la Fédération des enseignes de la chaussure. Elle représente 27.000 magasins et 180.000 salariés dans le secteur de l’équipement de la personne.

Retail Int. collecte quotidiennement les données de vente de ses enseignes membres, et leur renvoie tous les jours une comparaison de leur croissance globale avec le panel d’enseignes, et de la croissance de chacun de leurs magasins avec les enseignes voisines. Retail Int. a aussi développé un modèle établissant le potentiel de CA d’un magasin, utilisé pour diagnostiquer la performance des magasins existants et estimer le potentiel sur de nouveaux emplacements.

Pour en savoir plus : www.retailint.fr

Dernières actualités

La hausse des températures relance la consommation : les ventes rebondissent de +4,5% en mai

Les enseignes de l’habillement du Panel Retail Int. pour l’Alliance du Commerce enregistrent en mai...

Le turnover des branches des grands magasins & magasins populaires et des succursalistes de l’habillement & de la chaussure

Le Comité de liaison DRH de l’Alliance du Commerce, réunissant la Fédération des Enseignes de...

Sécurité des commerces : ce que prévoit le projet de loi RIPOST

Projet de loi RIPOST : un texte de sécurité publique aux implications concrètes pour le...

Mai 2026 : l’Alliance du Commerce dans les médias

Revue de presse de l’Alliance du Commerce Panel Retail Int. pour l’Alliance du Commerce –...

Laurent Proux élu président de la Commission sociale de la Fédération des Enseignes de l’Habillement (FEH)

Les membres de la Fédération des Enseignes de l’Habillement ont élu Laurent PROUX, Directeur des...

Replay loi de simplification de la vie économique : ce qui change pour les baux commerciaux

Jeudi 7 mai 2026, l’Alliance du Commerce a organisé un webinaire de décryptage des mesures...

Voir toutes les actualités

À propos de l'Alliance

du Commerce

L’Alliance du Commerce rassemble l’Union du grand commerce de Centre-Ville (UCV), la Fédération des Enseignes de l’Habillement (FEH) et la Fédération des Enseignes de la Chaussure (FEC). Elle représente 26.000 magasins et 160.000 salariés dans le secteur de l’équipement de la personne.